Účetní závěrky podniků obsahují velké množství údajů, přičemž některé z nich mohou být pro naše rozhodování o vstupu do obchodních vztahů s jinými podniky více a některé méně užitečné. Je důležité vědět, na která čísla se máme zaměřit, abychom se dokázali rozhodnout, zda se pustíme do obchodu s potenciálním obchodním partnerem. Na první pohled strohá a nepřehledná struktura dokumentů účetní závěrky nám dokáže poskytnout komplexní pohled nejen na hospodářské výsledky podniků, ale také obraz o jejich celkové finanční situaci.

Jednoznačně určit, zda se pustit do obchodního partnerství s jiným podnikem, je však věcí ke delšímu uvážení. Na jedné straně je jistě pozitivní, že nový odběratel projeví zájem o naše výrobky nebo služby, avšak druhou a zásadnější otázkou je, zda za dodané produkty bude schopen i zaplatit. Podnik by totiž neměl být považován za instituci, která odběrateli nabídne bezúročnou půjčku na tak dlouhé období, jak si odběratel přeje. Bohužel v dnešní době tato situace vzniká velmi často.

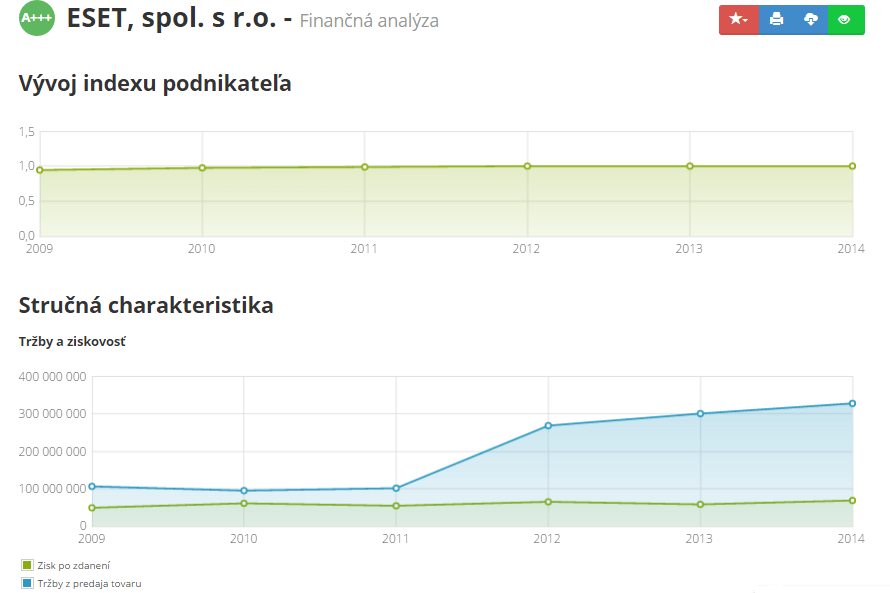

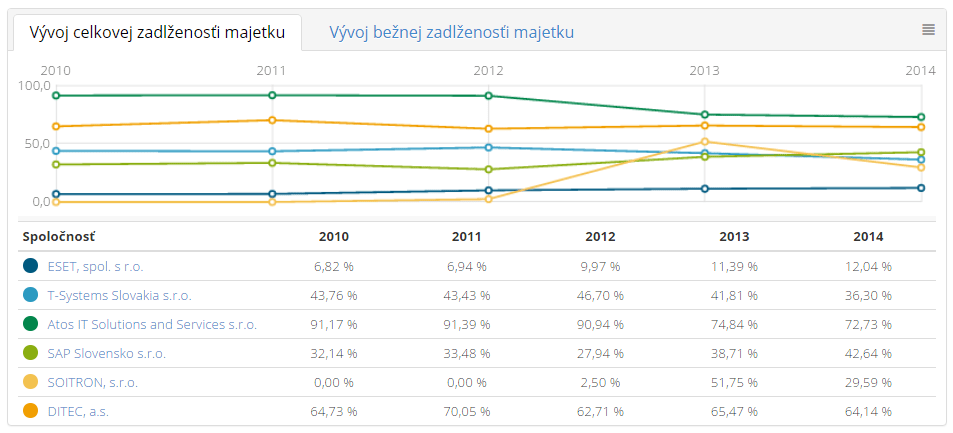

Která čísla by nám tedy mohla pomoci v rozhodování? Samozřejmě že v prvé řadě se každý zaměří na zisky a tržby podniků. Tato čísla nám mohou něco naznačit, avšak mnohem více nám může říct informace o zadluženosti podniku. Strana pasiv rozvahy totiž nabízí velmi zajímavý přehled o zadluženosti. Podniky pro zajištění své činnosti využívají vlastní i cizí zdroje financování. Tato informace je rozhodně pro nás důležitá. Poměr vlastních a cizích zdrojů, jimiž podnik financuje své podnikatelské aktivity, nám říká, do jaké míry je podnik zadlužen. Podíl cizích zdrojů na celkových aktivech představuje celkovou zadluženost firmy. Cizí zdroje jsou však obecně levnějším zdrojem financování než vlastní kapitál. Je to spojeno s vlivem daňového efektu, který je třeba zvážit při rozhodování v této oblasti. Za vysokou zadluženost se považuje hodnota vyšší než 50 %. Pro podniky je však často náročné se pod tuto hranici dostat a proto bývá zpravidla vyšší. Samozřejmě je nutné zohlednit i odvětví, ve kterém podnik působí, přičemž je možné zadluženost porovnat s ostatními podniky působícími ve stejném odvětví.

Určitým protikladem k celkové zadluženosti je koeficient samofinancování. Ten nám ukazuje, kolik procent aktiv je financováno z vlastních zdrojů podniku. Vyjadřuje finanční stabilitu a samostatnost podniku. Součet s celkovou zadlužeností by měl tvořit 100 %. Doporučená hodnota tohoto ukazatele by měla být vyšší než 40 %. Vlastní kapitál společnosti nám může poskytnout informace i o tom, zda bude podnik schopen vyrovnat závazky vůči Vašemu podniku v případě, že by se dostal do likvidace.

Z hlediska dodavatele je zajímavým ukazatelem doba obratu závazků. Tento ukazatel vyjadřuje průměrný počet dní, které uplynou od nákupu externích výkonů nebo zásob až po jejich úhradu. Na základě tohoto čísla můžete tedy do určité míry předpokládat, za jak dlouhou dobu Vám odběratel uhradí fakturu. Zároveň můžeme tento ukazatel porovnat s dobou obratu (respektive inkasa nebo splatnosti) pohledávek, která vyjadřuje dobu od vystavení prodeje produktů firmy až po jejich úhradu odběratelem. Pokud doba obratu závazků výrazně převyšuje dobu obratu pohledávek, lze z toho usuzovat, že podnik získává financování na úkor jiných.

Co o finanční situaci firmy, se kterou se chystáte obchodovat, mohou napovědět její dluhy na sociálním pojištění i na daních? Tyto veřejně dostupné informace pro Vás představují upozornění, které byste neměli přehlédnout. Stejně tak může být důležitý počet a charakter soudních rozhodnutí týkajících se prověřovaného podniku.

Zpracované účetní závěrky spolu s přehledem ukazatelů naleznete na portálu www.indexpodnikatela.cz.