Úlohy finančního trhu

Mezi hlavní úkoly finančního trhu patří shromažďování nabídky a poptávky po penězích/kapitálu, získávání finančních zdrojů pro reálné (hmotné i nehmotné) investování.

Sem rovněž patří i indikátor výnosnosti – výnosné projekty určuje ekonomicky podle zájmu nebo nezájmu investorů a vytváří předpoklady pro zpřesnění rozhodovacích parametrů pro investování resp. podnikání.

Funkce finančního trhu

Kromě úkolů finančního trhu rozlišujeme i funkce finančního trhu, které se dle názorů jednotlivých autorů mohou lišit. Podle Serenčéše má finanční trh následující funkce:

- akumulační – mobilizuje peněžní prostředky ze všech zdrojů před tím, než jsou distribuovány k deficitním subjektům,

- alokární – umisťuje finanční zdroje do oblasti reálných investic a do finančních investic / zajišťuje přesun volných finančních prostředků od přebytkových subjektů k deficitním,

- přerozdělovací – přerozděluje finanční zdroje (změna vlastníka finančních prostředků),

- selekční – podporuje rozvoj perspektivních a životaschopných podniků a naopak urychluje zánik neperspektivních podniků,

- cenotvorná – na základě nabídky a poptávky po finančních prostředcích se vytváří tržní cena.

K funkcím lze dále přiřadit i:

- funkci likvidity – která umožňuje přeměnu jednotlivých druhů finančních aktiv na hotovost,

- funkci diverzifikace rizika – spočívá v rozptýlení rizika mezi více finančních instrumentů,

- funkci uchování hodnoty – zabezpečuje nástroje pro uchování kupní síly investorů až do doby využití jejich finančních prostředků tak, aby se minimalizovaly důsledky inflace.

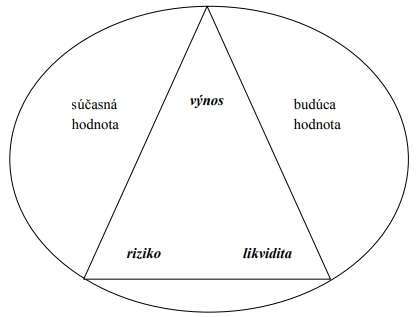

Magický trojúhelník investora

Ideální investiční nástroj = nejvyšší výnos, nejnižší riziko, nejvyšší likvidita.

Maximální výnos, maximální bezpečnost a maximální likvidita – tyto tři podmínky jsou v hledáčku každého investora a jsou spojeny s každým investováním. Představují tzv. magický trojúhelník podnikání umístěného v určitém investičním čase a prostoru.

Riziko a nejistota tvoří nedílnou součást investičních projektů a představují významnou složku investičního rozhodování. Propojení výnosu, rizika a likvidity představuje magii trojúhelníku – přesněji řečeno jejich kombinace je výsledkem snahy o dosažení nejlepšího výsledku na jednom vrcholu, což však má za následek ztrátu na jiném vrcholu. To znamená, že nejlepší výsledek na všech třech vrcholech nelze současně dosáhnout.

Výnos

Výnos jako jeden ze tří vrcholů charakterizuje jedno z kritérií, která ovlivňují investora při rozhodování, zda dané aktivum koupí či nikoli. Pod výnosem rozumíme veškeré příjmy plynoucí z investice od okamžiku vložení finančních prostředků až do doby možného posledního příjmu z této investice.

- většina investorů sleduje maximalizaci výnosu s ohledem na dané riziko a likviditu,

- investiční výnos je složitou kategorií – u většiny akcií není zaručen,

- existuje mnoho metod jeho měření, avšak často bývají nesprávně aplikovány,

- je třeba rozlišovat mezi historickým (ex post – byl nebo mohl být dosažen) a očekávaným výnosem.

Výnos zahrnuje:

- pravidelné příjmy – dividendy, úroky – jedna nebo více peněžních plateb vyplácených ve stanovených termínech,

- kapitálové zisky nebo kapitálové ztráty – rozdíl mezi nákupní cenou a cenou, za kterou mohl být finanční instrument prodán.

Výnos lze jinými slovy označit jako odměnu investora. Při finančním investování by měl investor vycházet z předpokladu, že výnos není vždy zaručen. Je tedy potřeba rozlišovat historický výnos a očekávaný výnos, přičemž historický výnos (ex post výnos) je výnos, který byl již v minulosti z dané investice dosažen, a očekávaný výnos (ex ante výnos) je prognózovaný výnos, jehož dosažení se očekává v budoucnu. Každý výnos z investičního nástroje sestává ze dvou složek, a to z příjmů a kapitálových zisků či ztrát.

Příjmy zahrnují jednu nebo více peněžních plateb vyplácených v určitých intervalech či stanovených termínech. Kapitálový zisk vzniká v případě, že prodejní cena investičního nástroje převyšuje jeho nákupní cenu, opačně by investor utrpěl ztrátu. Výnosnost úzce souvisí s rizikovostí a likviditou konkrétního aktiva, platí totiž, že se zvyšující se výnosností aktiva stoupá i jeho rizikovost a likvidita klesá, respektive čím vyšší je likvidita aktiva, tím je méně rizikové a tím klesá i jeho výnosnost.

Likvidita

Pojem likvidita označuje rychlost, s jakou jsme schopni naše investice přeměnit zpět na hotové peníze při co nejnižších transakčních nákladech. Stupeň likvidity závisí především na povaze daného finančního nástroje a charakteru trhu. Stupeň likvidity je rozumné znát zejména při investování. Investoři vyhledávají aktiva s vysokou likviditou, aby v případě rychlého poklesu cen mohli aktiva prodat dříve, než ceny dosáhnou dna.

U některých druhů aktiv je jejich likvidita dána smluvními podmínkami, například dobou uložení u termínovaných vkladů, ale u většiny finančních nástrojů je stupeň likvidity daného finančního nástroje podmíněn poptávkou a nabídkou po něm.

- existuje názor, že výnosová míra odpovídá riziku,

- schopnost přeměny instrumentu na disponibilní prostředky s minimálními náklady,

- různé instrumenty – různý stupeň likvidity – na různých trzích,

- devizové trhy, trhy finančních derivátů, státních dluhopisů – vysoce likvidní.

Za nejlikvidnější aktiva lze považovat akcie, u kterých není problém jejich přeměny na hotovost na akciovém trhu bez výrazných ztrát. Za méně likvidní aktiva se považují nemovitosti, které mohou být v určitých případech takřka nespeňažitelné, tj. mají minimální, blížící se k nule, likviditu. Na druhé straně, čím je atraktivita objektu a lokality vyšší, tím stoupá i poptávka po nich a tedy i jejich likvidita.

Každý investor by proto měl při sestavování investičního portfolia uvažovat o složení aktiv s rozdílnou likviditou a určit si část prostředků jako finanční rezervu, ať už ve formě hotovostních prostředků nebo vysoce likvidních aktiv.

Riziko jako synonymum určité míry nejistoty týkající se očekávaných výnosů – jinými slovy riziko chápeme jako nebezpečí investora, že nedosáhne očekávaného výnosu, skutečný výnos bude v budoucnu odlišný od očekávaného a dojde tedy k odchylce od předpokladu. Riziko představuje obtížně kvantifikovatelnou veličinu, jelikož jej ovlivňuje více faktorů či jejich kombinace. Každý, kdo chce investovat, by si měl stanovit maximální míru rizika, kterou je ochoten akceptovat.

Riziko

Riziko je neodmyslitelnou součástí investování. Riziko lze chápat jako něco nestálé, neurčitého, co souvisí s průběhem jevu a co narušuje jeho účelové chování. Nejistota, riziko i neurčitost jsou součástí jednání člověka v daném prostředí. Riziko je pravděpodobnost vzniku nepříznivé události v důsledku výskytu nebezpečí.

- nebezpečí, že investor nedosáhne stanoveného výnosu,

- vícefaktorová funkce – úrokové, tržní, inflační,

- finanční riziko – riziko spojené s využitím cizího kapitálu při financování firmy, čím větší část aktiv je financována cizím kapitálem, tím větší je finanční riziko.

Člověk ve svém jednání postupuje podle určitých pravidel vyžadovaných společností na jedné straně, ale na straně druhé postupuje i podle vlastních myšlenek a hodnocení skutečností a jevů. Posuzuje své vlastní chování, ale zároveň nese odpovědnost i za jednání jiných lidí, čímž je vede k vlastnímu i společenskému prospěchu. Činnosti, jimiž se člověk zabývá, nebývají přímočaré, jsou zpravidla protikladné a velmi různorodé. Právě v této rozmanitosti a protikladnosti spatřujeme rizika.

Jedinečná rizika:

- výnosová míra je ovlivňována specifickými jevy určité firmy – podnikatelská nebo finanční rizika,

- vyplývají z činnosti emitentů investičních instrumentů a je možné je diverzifikovat.

Systematická – tržní rizika:

- mimo kontrolu investorů,

- vyplývají z celkového ekonomického vývoje a makroekonomických veličin,

- nejdou diverzifikovat, pokud vše investujeme do domácích instrumentů,

- pokud investici rozložíme do domácích i zahraničních instrumentů, lze systematické riziko rovněž diverzifikovat.